In Extenso Finance, entité spécialisée en fusions-acquisitions d'In Extenso, publie son 8ème panorama annuel des cessions-acquisitions de PME, en partenariat avec Epsilon Research.

Sur le marché des opérations de cessions-acquisitions de PME (marché “small cap”), après une tendance clairement à la baisse au premier semestre, le second semestre a permis de limiter la baisse pour 2023 à -11% (964 opérations en 2023 contre 1080 en 2022 et 1172 en 2021). La stabilisation du marché observée sur la fin de l’année présage une reprise des transactions sur 2024. La baisse des taux, l’absorption du choc des hausses des prix des matières premières et de l’énergie, ainsi que la poursuite des opérations de transmissions d’entreprises familiales pourraient permettre de confirmer ces prévisions.

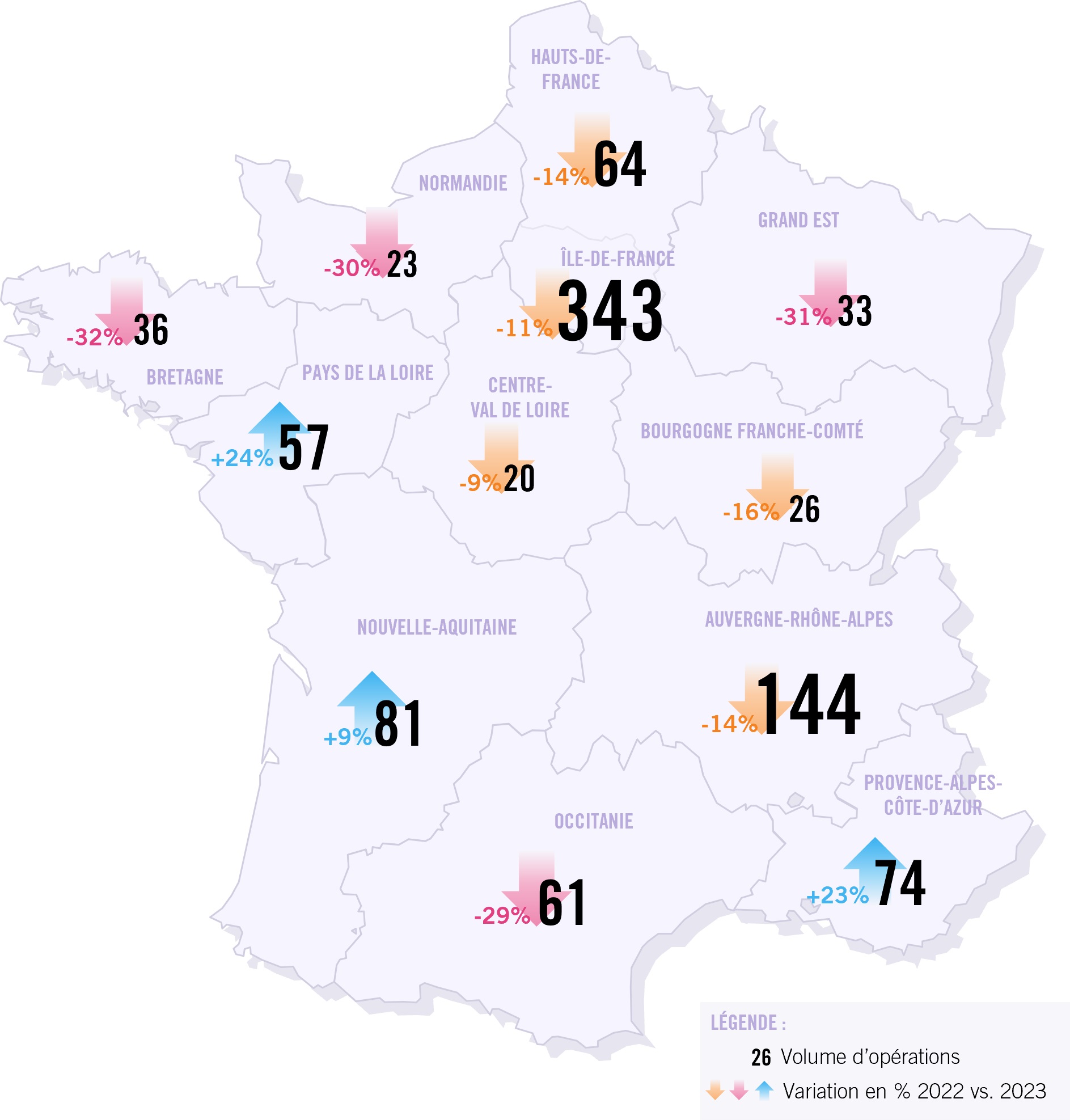

Un axe Paris-Lyon indétrônable

L’axe Paris-Lyon reste en tête de peloton cette année encore et cumule à lui seul la moitié des opérations réalisées en 2023, un tiers rien qu’en Ile-de-France.

L’axe Paris-Lyon reste en tête de peloton cette année encore et cumule à lui seul la moitié des opérations réalisées en 2023, un tiers rien qu’en Ile-de-France.

Les régions Provence-Alpes-Côte d’Azur (+23%), Pays de la Loire (+20%) et Nouvelle-Aquitaine (+7%), en baisse l’année dernière, sont parvenues à inverser la tendance cette année.

Avec un tissu économique plus resserré, la région Centre-Val de Loire, la Bourgogne et le Grand Est restent des zones présentant peu d’opérations de cessions-acquisitions avec un niveau d’activité structurellement faible.

Malgré des résultats en baisse par rapport à son volume de transactions de 2022, la région Occitanie confirme être devenue une région à plus de 50 opérations réalisées chaque année avec pour 2023, pas moins de 61 transactions, forte notamment de son poids significatif dans le secteur clé des Technologies, Médias et Télécommunications (TMT). Elle rejoint ainsi la région Hauts-de-France qui, en dépit d’une baisse de 14%, reste une région active portée par une histoire et un tissu économique riche.

Dynamisme des TMT et retour en force du secteur de la santé

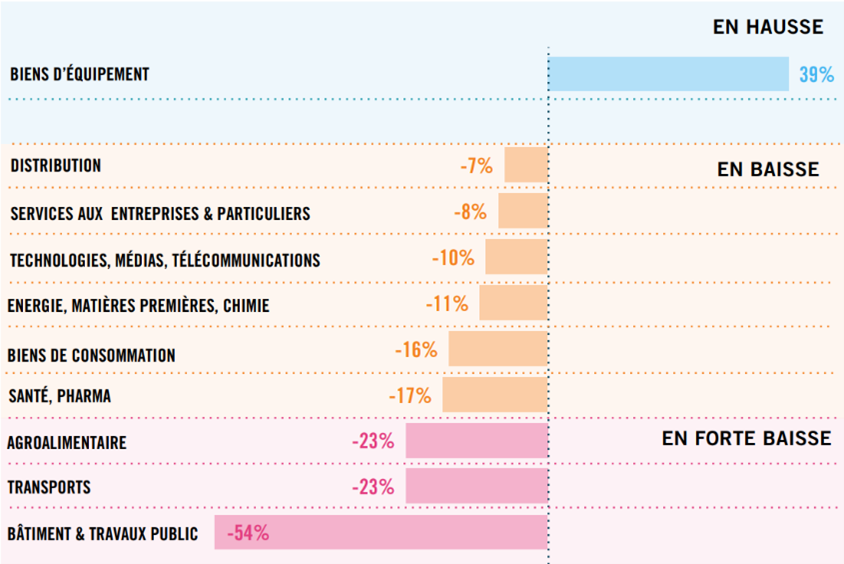

Comme l’année dernière, le secteur d’activité qui connait le plus grand nombre d’opérations (300) reste celui des Technologies, Médias et Télécommunications (TMT). La forte hausse des opérations (+39%) dans le secteur des Biens d’Equipements s’explique par un effet de rattrapage par rapport à une année 2022 morose, tandis que les hausses du prix des matières premières et de l’énergie impactent fortement les perspectives dans le BTP, qui connait une chute de -54% du nombre d’opérations.

Tout aussi impactés par la conjoncture, les secteurs de l’Agroalimentaire et des Transports, dont l’activité est aussi très liée à l’économie française (et donc difficilement délocalisables) connaissent une baisse du nombre de transactions.

Tout aussi impactés par la conjoncture, les secteurs de l’Agroalimentaire et des Transports, dont l’activité est aussi très liée à l’économie française (et donc difficilement délocalisables) connaissent une baisse du nombre de transactions.

Le secteur de la Santé fait quant à lui son entrée dans le top 4 avec 55 deals.

Dynamisme des corporate à l’achat

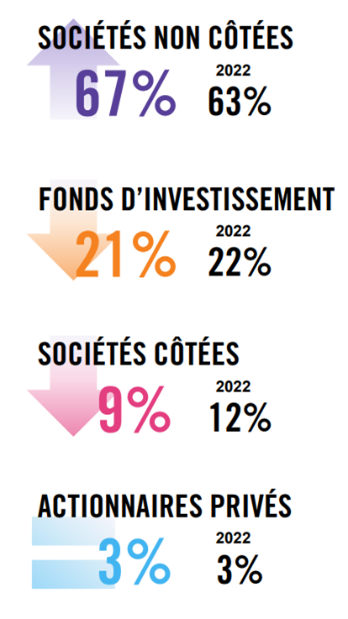

Bien que la stabilité retrouvée sur la fin d’année 2023 laisse présager un retour à la confiance, l’incertitude causée par un contexte international incertain a également pour conséquence des changements dans le profil des acquéreurs : les acteurs du Private Equity ont mis un coup de frein à la progression de leur poids, en baisse à 21%, notamment du fait de la baisse des volumes de LBO “primaires”. A l’inverse, les acteurs Corporate ont animé un marché progressivement en reprise et représente 67% des acquéreurs.

Bien que la stabilité retrouvée sur la fin d’année 2023 laisse présager un retour à la confiance, l’incertitude causée par un contexte international incertain a également pour conséquence des changements dans le profil des acquéreurs : les acteurs du Private Equity ont mis un coup de frein à la progression de leur poids, en baisse à 21%, notamment du fait de la baisse des volumes de LBO “primaires”. A l’inverse, les acteurs Corporate ont animé un marché progressivement en reprise et représente 67% des acquéreurs.

Du côté des vendeurs, le marché reste porté par la part des actionnaires privés qui passent de 71% en 2022 à 79% en 2023 ;dans un contexte incertain, notamment sur les valorisations, les fonds d’investissements ont très nettement diminué les “exits” et voit leur part reculer de 19% à 11% en 2023.

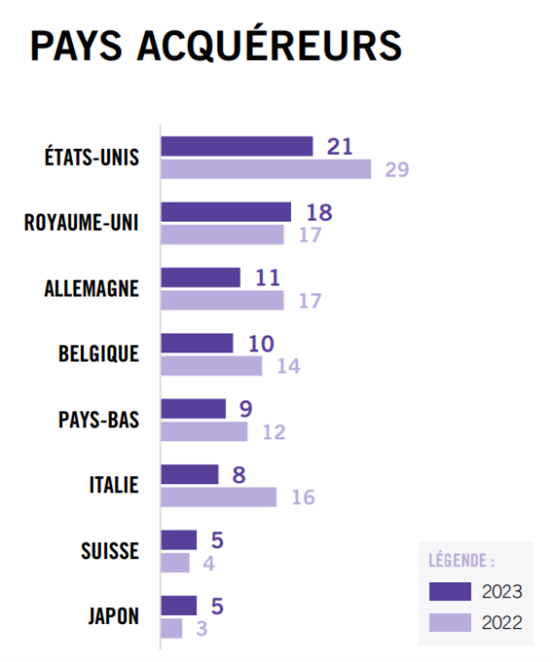

Géographie des acquéreurs

Géographie des acquéreurs

Les opérations ont été, légèrement plus que les années précédentes, réalisées par des acquéreurs français (85% contre 83% en 2022). Ceux-ci viennent compenser un recul relatif des acquéreurs européens (8% contre 12% en 2022).

Au niveau des pays acquéreurs, la part des acquéreurs reste stable, avec, pour la deuxième année consécutive, un trio de tête constitué des Etats-Unis, du Royaume-Uni et de l’Allemagne.