Le 1er janvier 2018 a donné le « top départ » de bon nombre de réformes : mise en œuvre des dispositions issues des ordonnances de fin septembre, lancement de nouvelles consultations, etc. Céline Dumont-Bauer, Présidente du groupe de travail Ressources humaines du réseau Absoluce, expose quelques données essentielles à prendre en compte pour l'élaboration des bulletins de paie.

Le 1er janvier 2018 a donné le « top départ » de bon nombre de réformes : mise en œuvre des dispositions issues des ordonnances de fin septembre, lancement de nouvelles consultations, etc. Céline Dumont-Bauer, Présidente du groupe de travail Ressources humaines du réseau Absoluce, expose quelques données essentielles à prendre en compte pour l'élaboration des bulletins de paie.

Le début de l'année 2018 a marqué l'avènement de l'obligation de délivrer un bulletin clarifié aux salariés. Cependant, aussi « clarifié » soit-il, les paramétrages liés au traitement de la paie restent les mêmes.

SMIC et minimum garanti

Le taux horaire du SMIC a été réévalué et atteint désormais 9,88 euros brut au lieu de 9,76 euros. Pour un salarié à temps complet - 35 heures par semaine - le montant mensuel du SMIC est donc de 1498,50 euros.

Le minimum garanti, qui sert notamment de référence à l'évaluation du prix des avantages en nature repas dans la restauration, passe de 3,54 euros à 3,57 euros.

Plafond mensuel de la Sécurité sociale : de nouvelles règles de calcul

Le plafond de la Sécurité sociale a quant à lui été fixé à 3 311 euros par mois, soit 39 732 euros par an.

Important : Un décret du 9 mai 2017 complété par une circulaire interministérielle diffusée le 19 décembre 2017, est venu modifier certaines règles de calcul de plafond à compter du 1er janvier 2018 et notamment pour les situations suivantes :

- Salariés à temps partiel : le plafond sera désormais à proratiser entre le rapport de la durée inscrite sur le contrat de travail, majorée des éventuelles heures complémentaires, et la durée légale ou conventionnelle du travail.

- Entrées ou sorties en cours de mois : le plafond sera à proratiser par le nombre de jours de la période d'emploi par le nombre de jours réels du mois (28, 29, 30 ou 31 jours et non plus en 30ème).

- Absences non rémunérées : un prorata de plafond sera à effectuer alors que selon les anciennes règles, le plafond de la Sécurité sociale n'avait pas à être réduit pour des absences non rémunérées, à l'exception de celles qui couvraient l'intégralité d'une période de paie.

Une tolérance de 6 mois sera accordée aux entreprises pour appliquer ces nouveaux calculs, ceci pour permettre aux logiciels de paie d'intégrer ces changements de règles. Ces dernières devront être appliquées au plus tard à compter du 1er juillet 2018.

Hausses et baisse de cotisations

Le montant du « net à payer » des salariés augmentent sensiblement en 2018. En effet, si on combine la hausse de 1,7 % de la CSG déductible (qui passe donc de 5,1 % à 6,8 %), la suppression de la cotisation salariale maladie et la baisse des cotisations destinées à financer le régime d'assurance chômage (baisse progressive : la cotisation est passée de 2,4 % à 0,95 % en janvier et disparaîtra à compter du 1er octobre 2018), il faut donc s'attendre à une hausse de 0,5 % du salaire net à payer.

Côté patronal, il convient de tenir compte des éléments suivants :

- La cotisation d'assurance maladie passe de 12,89 % à 13 %.

- La cotisation AGS est maintenue à 0,15 %.

- La base mensuelle de calcul de la Garantie Minimale de Points (GMP) est fixée à 353,82 euros pour 2018.

- Les cotisations « pénibilité » sont supprimées : il s'agit là des cotisations générales de 0,01 % et des cotisations additionnelles 0,2 % ou 0,4 %.

- Le coefficient « T » servant au calcul de la réduction Fillon est fixé à : 0,2814 (pour les entreprises qui cotisent au FNAL à hauteur de 0,1 %) et 0,2854 (pour celles qui cotisent au FNAL à hauteur de 0,50 %).

- Le CICE est réduit de 7 % à 6 %.

Autres paramètres à retenir

D'autres éléments sont également modifiés depuis le 1er janvier 2018.

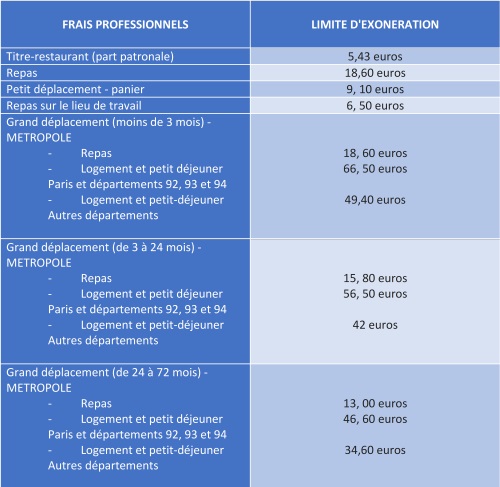

Ainsi, la limite d'exonération des gratifications versées aux stagiaires est de 3,75 euros par heure de stage. Les bons d'achat et cadeaux seront, eux, exonérés dans la limite de 166 euros sous réserve de respecter les conditions prévues par la législation. Enfin en matière de limites d'exonération des frais professionnels, l'URSSAF a diffusé le barème suivant :

Céline Dumont-Bauer, Présidente du groupe de travail Ressources humaines du réseau Absoluce