Les résultats d’une étude du CSOEC, menée auprès des cabinets tiers déclarants, révèlent que 83 % d’entre eux ont fait la démarche d’entrer dans le dispositif de la DSN qui sera généralisé le 1er janvier 2017.

Les résultats d’une étude du CSOEC, menée auprès des cabinets tiers déclarants, révèlent que 83 % d’entre eux ont fait la démarche d’entrer dans le dispositif de la DSN qui sera généralisé le 1er janvier 2017.

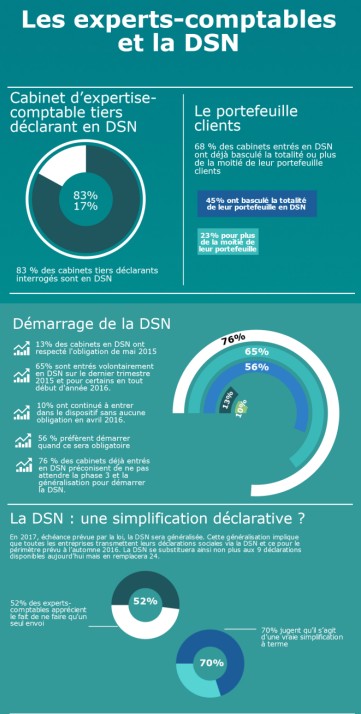

L'échéance de la généralisation de la Déclaration Sociale Nominative (DSN) approche. En effet, la DSN devient obligatoire pour toutes les entreprises au 1 er janvier 2017.

L'échéance de la généralisation de la Déclaration Sociale Nominative (DSN) approche. En effet, la DSN devient obligatoire pour toutes les entreprises au 1 er janvier 2017.

La DSN a pour objectif de simplifier les obligations déclaratives des entreprises et permet de réaliser en une seule transmission mensuelle de données issues du logiciel de paie la plupart des déclarations et formalités sociales auxquelles sont tenus les employeurs. A terme, l’ensemble des déclarations portant sur des données issues de la paie des salariés sera remplacé.

Au 20 septembre 2016, 831.600 entreprises effectuent désormais leurs déclarations sociales via la DSN (soit une entreprise sur deux concernées par l’obligation), représentant ainsi 17 millions de salariés. De nombreuses entreprises ne sont donc pas encore prêtes.

Le Président du Groupement d’intérêt public Modernisation des déclarations sociales (GIP-MDS), Groupement d’intérêt public – Modernisation des déclarations sociales, Eric Hayat, estime important de rappeler que "La DSN devient progressivement le nouveau mode de transmission des déclarations sociales. Les entreprises l’utilisent pour déclarer et près de 80%** des entreprises interrogées indiquent que la DSN fonctionne bien. La généralisation de la DSN est donc bien en marche !"

Le GIP-MDS, maître d’ouvrage opérationnel de la DSN, et le Conseil Supérieur de l'Ordre des Experts-Comptables (CSOEC) se veulent rassurants. En effet, les résultats d’une enquête* que publie le CSOEC, menée auprès des cabinets tiers déclarants, révèlent que 83 % d’entre eux ont fait la démarche d’entrer dans le dispositif de la DSN.

L'étude montre également que 68 % des cabinets entrés en DSN ont déjà basculé la totalité ou plus de la moitié de leur portefeuille clients. De même, les cabinets qui jouent un rôle central sont prêts à ne pas attendre la phase 3 et à généraliser pour commencer (76 % des cabinets déjà entrés en DSN ne souhaitent pas attendre la phase 3 et la généralisation pour commencer).

Rappelons qu'après les grandes entreprises et les PME, c’est au tour des TPE d’entrer dans la DSN et ce, avant janvier 2017. Elisabeth Humbert-Bottin, Directeur général du GIP-MDS précise : "en 2017, échéance prévue par la loi, la DSN sera généralisée. Cette généralisation implique que toutes les entreprises transmettent leurs déclarations sociales via la DSN et ce pour le périmètre déclaratif qui s’étendra encore à l’automne 2016". La DSN remplacera alors 24 formalités soit 15 de plus qu’aujourd’hui, parmi lesquelles les formalités de recouvrement de la retraite complémentaire et des contrats collectifs complémentaires santé et prévoyance mais aussi la DADS-U (pour la DADS-U 2018, si les entreprises ont bien démarré dès la paie de janvier 2017).

Arnaud Dumourier (@adumourier)

Suivre @adumourier

Les déclarations remplacées aujourd’hui par la DSN :

DSIJ : les attestations de salaire pour le paiement des indemnités journalières en cas de maladie, maternité, paternité, pour les régimes général et agricole de la Sécurité sociale ;

AE : les attestations d’employeur destinées à Pôle emploi ;

DMMO et EMMO : les déclarations mensuelles de mouvements de main d’œuvre (DMMO) pour les entreprises de 50 salariés et plus, et les enquêtes mensuelles de mouvements de main d’œuvre (EMMO) pour les entreprises de moins de 50 salariés ;

Les formulaires de radiation destinés aux organismes gérant les contrats collectifs (institutions de prévoyance, mutuelles, sociétés d’assurances) ;

La DUCS : déclaration unifiée des cotisations sociales, adressée aux Urssaf et CGSS ;

Le RMM : relevé mensuel de mission pour les ETT.

A l’automne 2016, la DSN remplacera de nouvelles déclarations. Celles-ci seront obligatoirement remplacées à compter de janvier 2017 :

La DADS (déclaration annuelle des données sociales) sur les salaires 2017 pour l’ensemble de ses destinataires (substitution effective des données DADS-U dès janvier 2017) et pour les types de salariés couverts dans le cadre de la DSN ;

Les formalités de recouvrement pour :

- les institutions de retraite complémentaire et des institutions de prévoyance : DUCS et Bordereau de cotisations des mutuelles et des sociétés d’assurance

- les formalités de recouvrement pour la MSA (Mutualité sociale agricole) : DTS (déclaration trimestrielle des salaires) et BVM (bordereau de versement mensuel)

- les formalités de recouvrement pour certains régimes (CAMIEG, CNIEG, CRPCEN, CRPNPAC, CPRP SNCF, IRCANTEC).

* Résultats de l’enquête, réalisée par le Conseil supérieur en juin 2016, sur un échantillon de 437 experts-comptables représentatif de la profession.